日本最大級のローン比較サイト 比べるならイー・ローン

【PR】

日本最大級のローン比較サイト 比べるならイー・ローン

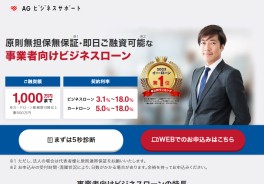

AGビジネスサポート |

| 実質年率 | 5.000% ~ 18.000% |

|---|---|

| 金利体系 | 固定金利 |

| 借入可能額 | 1万円 ~ 1000万円 |

| 借入期間 | ~ 8年4ヶ月 |

| 審査回答期間 | 最短即日 |

【事業者専用カードローン】限度額の範囲内なら何度でもご利用可能。来店不要!保証人・担保不要!

宮野 真弓(みやの まゆみ)

ファイナンシャル・プランナー(CFP(R))、一級ファイナンシャル・プランニング技能士。

大学在学中にFP資格を取得。証券会社、銀行、独立系FP会社を経て独立。忙しくても無理なく実践できるメリハリ家計を提案するママFP。 ライフプラン全般の相談業務や家計簿診断、ライフプランセミナー講師、FP資格取得講座の講師として活動中。 学校での金銭教育にも注力している。

個人向けのフリーローンやカードローンの多くは、事業性資金としての利用が認められていません。法人や個人事業主の事業性資金の借り入れは、ビジネスローンなどを検討することになります。ビジネスローンの主な資金使途は、運転資金(つなぎ資金など)、設備投資などで、銀行などの金融機関や消費者金融、信販会社などが提供しています。

ビジネスローンは銀行融資と比べて、一般的に金利は高く借入金額は少額ですが、スピーディーな借り入れに対応しています。大口の資金を計画的に借り入れたい場合には、しっかりと事前準備をしてより有利な銀行融資を検討すべきですが、緊急性の高い一時的な資金調達などの場合はビジネスローンを検討してみるといいでしょう。

ビジネスローンには大きく分けて、極度貸付のカードローンタイプと、証書貸付のフリーローンタイプの2種類があります。極度貸付とは、契約時に定めた利用限度額の範囲内であれば何度でも借り入れが可能な方式です。証書貸付とは、契約時に定めた金額を一度だけ借り入れる方式です。追加の借り入れをするためには、再度申込みをし、審査を受けなければなりません。

事業を行う上で、売上や利益を増やすことはもちろんですが、現金の収支(キャッシュフロー)を安定させ、運転資金に余裕を持つことも重要です。すぐに利用する予定がなくても、あらかじめ事業者専用カードローンを用意しておけば一時的な資金繰りのショートなどにも対応可能です。

ただし、事業者専用カードローンを利用する際には注意も必要です。まず、資金使途が事業性資金に限られている場合は、生活資金など別の用途に利用することはできません。また、金利が高めに設定される傾向にあるため、借入金額は最小限に、返済は短期間で行うようにしましょう。ビジネスローンの借り入れが、他の金融機関から融資を受ける際の審査に影響を及ぼす場合もありますので、返済遅延などが起こらないように計画的に利用しましょう。

お得なキャンペーン情報や、ローンに関する企画・特集などを無料メールマガジンで配信します。今すぐローンは必要ないけど、

今後検討したい方や、ローンとの賢いつきあい方をマスターしたい方は、ぜひご登録ください。

")

SBIホールディングス株式会社

イー・ローン事業部

イー・ローンは、1999年にイー・ローン株式会社(ソフトバンク・ファイナンス株式会社と米国E-LOAN, Inc.の合弁会社)がローン比較・検索サイトのパイオニアとしてサービスを開始。現在の運営会社はSBIホールディングス株式会社。インターネットにおけるローンの比較・検索サイトとして日本最大規模の確固たる地位を確立している。

イー・ローンのLINE公式アカウントなら、あなたにぴったりなカードローンを30秒で診断します。

※診断では個人情報の入力は不要です。

「AIチャットボット」や「ローンランキング」もお手軽に利用できます。

スマートフォンのLINEアプリで、ホーム画面右上にある[友だち追加]ボタン > [QRコード] をタップ。QRコードリーダーでQRコードをスキャンしてください。

本コンテンツは、サービス選択時の参考情報を提供することを目的としており、ローン商品の商品性の優劣を示したり、イー・ローンとして特定の金融機関、ローン商品を推奨したりするものではございません。また、特定目的への適合性、正確性、完全性について保証するものではありません。

※掲載金融機関数・掲載ローン数は、イー・ローンのデータベースから最新の情報を表示しています。申込利用実績は、2026年7月現在の累計申込取次ぎ実績を表示しています。